La réforme de la facturation électronique arrive à grands pas, et avec elle, une véritable révolution dans la manière dont les entreprises vont gérer leur processus de facturation dès 2026. Professionnels de l’immobilier et du bâtiment, il est temps de vous préparer à ces changements majeurs qui visent à simplifier, accélérer et sécuriser vos opérations administratives et comptables. Quelles sont les nouvelles règles ? Comment s’organiser efficacement ? Quel sera le rôle des Plateformes Agréées ? Découvrez toutes les clés pour réussir votre transition vers le nouveau process de facturation 2026.

Le cadre de la réforme de la facturation électronique

À partir du 1er septembre 2026, la facturation électronique ne sera plus une option, mais une obligation pour toutes les entreprises françaises, quels que soient leur taille ou leur secteur d’activité. Cette réforme, inscrite dans la loi de finances, s’inscrit dans une démarche globale de modernisation et de digitalisation de l’économie française.

Concrètement, les factures papier ou les PDF traditionnels envoyés par e-mail ne seront plus conformes à la réglementation. Désormais, chaque facture devra respecter un format électronique spécifique, comporter certaines mentions obligatoires clairement définies, et être transmise via une plateforme dédiée et certifiée par l’administration fiscale : une Plateforme Agréée (PA).

La réforme impose un format électronique normé avec 3 types de formats possibles : Factur-X, UBL, ou CII), garantissant l’interopérabilité entre les différents acteurs et systèmes d’information. Les mentions obligatoires sont renforcées : identification précise des parties, détails des opérations, TVA applicable, et signature électronique pour garantir l’authenticité et l’intégrité des documents.

La réforme impose un format électronique normé avec 3 types de formats possibles : Factur-X, UBL, ou CII), garantissant l’interopérabilité entre les différents acteurs et systèmes d’information. Les mentions obligatoires sont renforcées : identification précise des parties, détails des opérations, TVA applicable, et signature électronique pour garantir l’authenticité et l’intégrité des documents.

Cette transition répond à plusieurs objectifs clés, dont la lutte contre la fraude à la TVA. Pour les entreprises, elle permettra une réduction significative des coûts de traitement des factures (jusqu’à 75 % d’économies par rapport au papier), une optimisation du temps de traitement, une baisse des litiges, et une accélération des paiements.

Le processus de facturation en 2026 : ce qu’il faut savoir

En 2026, le process de facturation en émission et réception connaîtra des changements fondamentaux. Dès le 1er septembre, les grandes entreprises et les ETI devront systématiquement envoyer leurs factures par voie électronique, tandis que toutes les autres entreprises, y compris les PME, TPE et auto-entrepreneurs, devront être capables de recevoir ces factures dématérialisées.

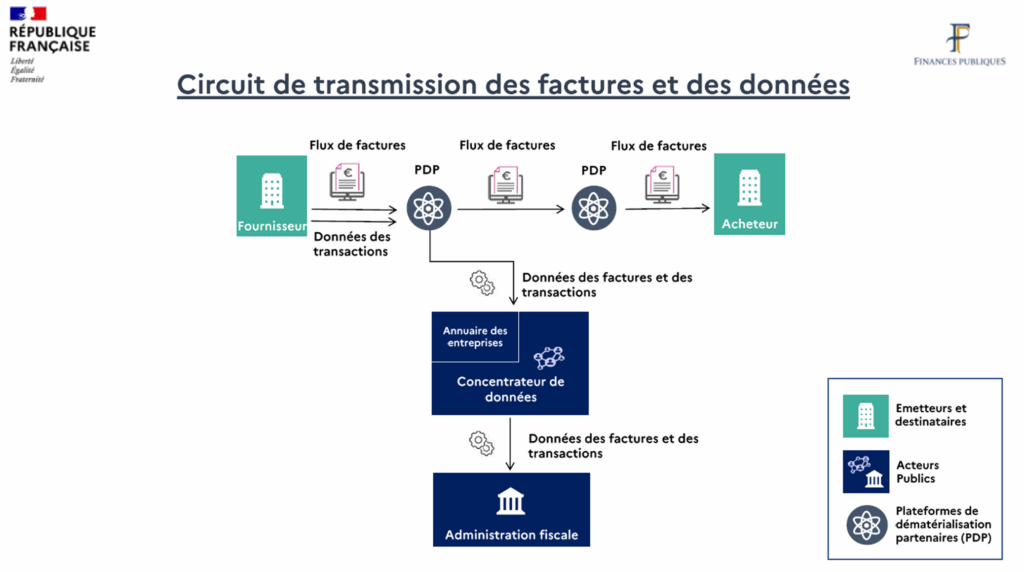

La facturation électronique imposera que chaque facture soit transmise exclusivement via une plateforme PA (ex PDP). Ainsi, les factures ne circuleront plus directement entre fournisseurs et clients, mais seront relayées par ces plateformes agréées, garantissant sécurité et traçabilité.

Quels gains tangibles la facturation électronique va-t-elle générer ?

- Réduction des coûts administratifs : suppression des impressions, affranchissements, archivage papier, et diminution des tâches répétitives.

- Accélération du cycle de paiement : transmission instantanée des factures, meilleure visibilité sur les délais, relances automatiques.

- Sécurité renforcée : limitation des risques de fraude et de perte de documents, traçabilité complète des échanges.

- Amélioration de la relation client/fournisseur : échanges plus fluides, accès simplifié aux documents, diminution des litiges liés aux erreurs de saisie ou de transmission.

Rappelons que le 15 octobre 2024, dans un communiqué de presse, l’État a annoncé renoncer à offrir un service gratuit d’émission et de réception via le Portail Public de Facturation (PPF). Le PPF existera toujours, mais se concentrera uniquement sur la gestion de l’annuaire des entreprises et le concentrateur des données de facturation. Cette décision rend les PA essentielles et incontournables dans le nouveau paysage de la facturation électronique.

Des étapes clés à maîtriser

Le nouveau process de facturation électronique se décompose en plusieurs étapes :

- Création de la facture électronique selon un format normé, intégrant toutes les mentions légales et fiscales requises.

- Transmission automatique de la facture via une PA, qui se charge de l’acheminer vers le destinataire, tout en assurant un contrôle de conformité.

- Réception et intégration de la facture dans le système comptable du client, avec possibilité d’automatiser la saisie et le rapprochement avec les bons de commande.

- Archivage électronique sécurisé, garantissant la conservation légale des documents pendant 10 ans.

Les PA au cœur du process de facturation 2026

Le rôle des PA va bien au-delà de la simple transmission des factures. Elles assurent la conversion des documents dans des formats électroniques normés, contrôlent la présence des mentions obligatoires et vérifient la conformité réglementaire avant tout envoi. Grâce à leur connexion directe avec l’administration fiscale, elles transmettent également les données de facturation et d’e-reporting, ce qui simplifie les obligations déclaratives et réduit les risques d’erreurs ou de rejets de factures.

Freedz, la solution de validation des factures fournisseurs pour les acteurs de l’immobilier

Attendre pour se mettre en conformité avec la réforme de la facturation électronique : pourquoi ce n’est pas la bonne stratégie ?